金管會應公布[責任準備金]! 投保險!保戶要了解的自身權益在哪?溢收的保費,林岱樺要求金管會保險局進行調查,並提供追討回饋保戶

公民記者:朱水文

2003年以前購買保單的保戶請注意,也許你的分紅已經偷偷被保險公司吃掉了!

立法委員林岱樺和南山工會於2017年06月29日在立法院民進黨團辦公室召開記者會,在保險業近年獲利狀況良好的環境下,金管會應因時制宜地重新調整死差益抵利差損的相關規定,應廢止函釋,或以保險公司實際投資報酬率,而非銀行定儲利率,作為利差損的計算基礎,才是合理的政策。金管會保險局應公布各壽險公司因死差益抵充而減少提撥的「責任準備金」數字,此數據攸關全台灣千萬保戶財產權,不應再以公司營業秘密為由拒絕公佈。長達近二十年溢收的保費,林岱樺要求金管會保險局進行調查,並提供追討回饋保戶的方式。

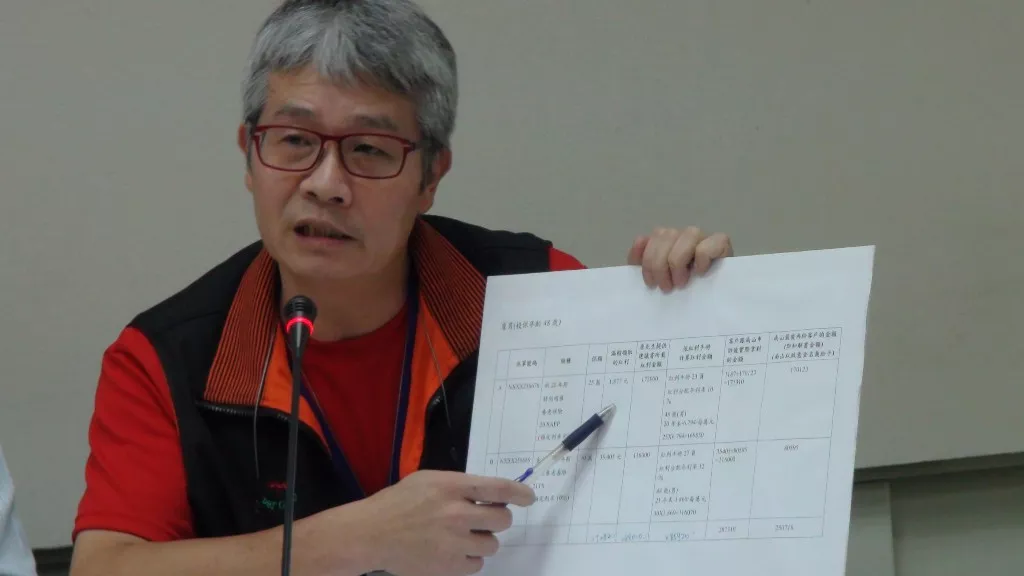

1992年到2003年間民眾所購買的保單,常附有一份「紅利試算書」,上頭載明固定保單類型下,期滿可取得的紅利。近年有部分保戶出示當年購買保險時取得的紅利試算書,要求保險公司提供應提供的紅利;基於消費者保護法第二十二條經營者對消費者之義務不得低於廣告內容的規定,許多保險公司選擇以遠低於紅利試算書建議的金額與保戶「和解」,並要求簽字同意對協商過程與相關內容保密。

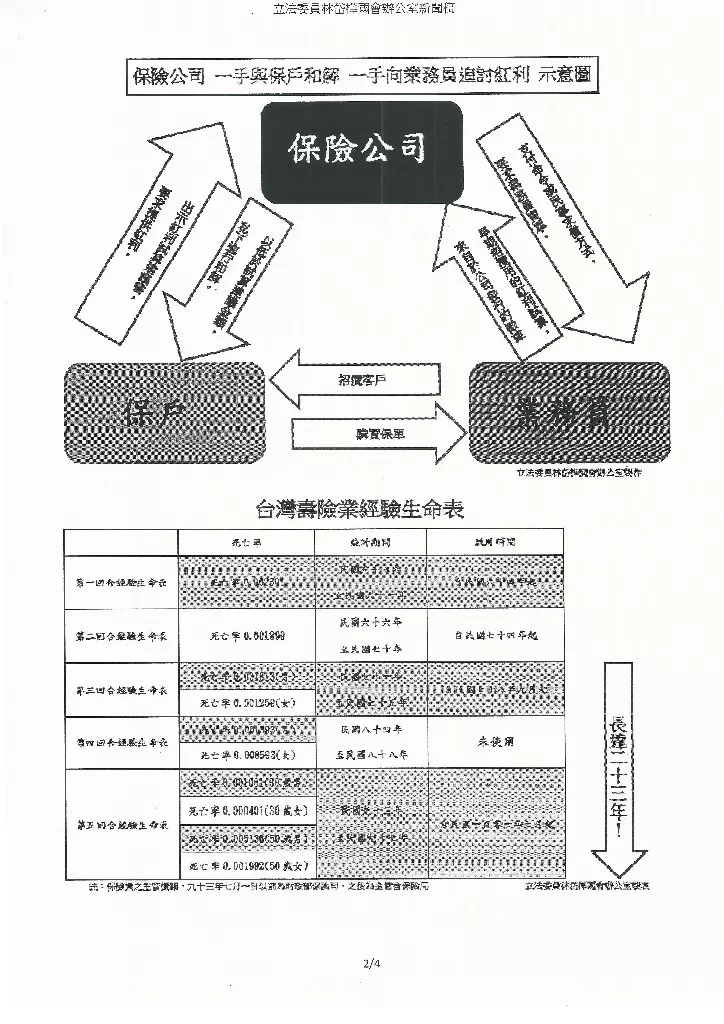

保險公司前手賠錢跟保戶和解,後手就立刻跟保險業務員追討賠款,甚至連離職業務員也難以倖免。保險公司以寄送支付命令或直接提起民事訴訟求償等行為,逕自指控紅利試算建議書的提供屬於業務員的「個人行為」。當年由保險公司以公司為名出版的「紅利手冊」,上頭便載明了保單紅利的分配規則與數據對照表,業務員依照保險公司提供的數據作為招攬保戶的文宣品,不應反倒成為公司卸責的對象。

林岱樺接續指出,保險公司佔保戶便宜的行徑,並非頭一遭,就連國人平均壽命的提升,都成為保險公司佔便宜的機會;保費計算方式,與「壽險業生命經驗表」計算有關,死亡率愈高,收取保費亦越高。隨著國人經濟醫療水準的提升,每隔五至十年應調整的經驗表,在第四回合被統計出來時卻沒有被使用,保險業依然使用第三回合生命經驗表,超額收取保費直到第五回合出爐。

保險公司跳過第四回合壽險業生命經驗表,超收保費已屬誇張,2002年底財政部保險司公佈的函釋,強硬使保險業可於分紅前將死差益抵掉利差損,卻用一紙法律效力最低階的行政文書,無視憲法保障人民財產權的精神、與消費者保護法的規範,直接將人民共同努力提昇平均壽命的紅利,改列為公司私有的責任準備金。

針對2003年前持有「特別紅利」條款產品,卻未取得應有紅利的保戶,即日起林岱樺國會辦公室接收陳情,後續將協助媒合金管會保險局、消基會、與保險金融評議中心,爭取保戶應有的權益。

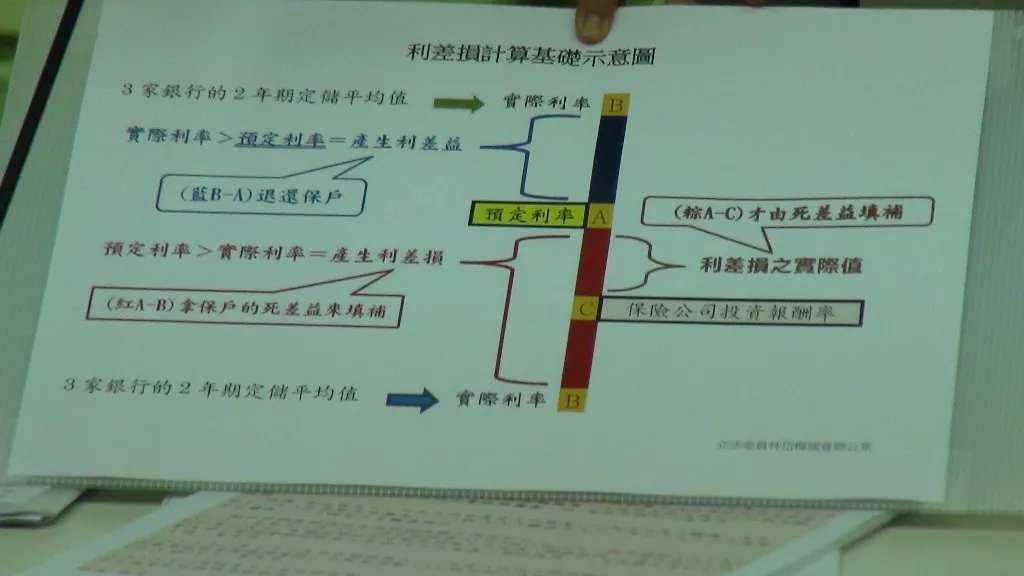

註1:死差益,是指保險公司實際的風險發生率低於預計的風險發生率,即實際死亡人數比預定死亡人數少時,所產生的盈餘。

註2:保險公司在設計保單時,會事先預估未來利率來計算保費,稱為預定利率;保單生效後,若保險公司資金運用的實際報酬率高過預定利率,稱為『利差益』,反之則會產生『利差損』

回應文章建議規則: