再論立法院普發現金決議之憲政爭議:預算權限劃分與責任政治的挑戰

{台北訊 記者/程德昌Valjeluk Katjadrepan}前言:普發現金爭議的核心與憲政挑戰

2025.7.11.中華民國立法院三讀通過《因應國際情勢強化經濟社會及民生國安韌性特別條例》,其中明定將全民普發現金新台幣一萬元,此舉迅速引發社會各界的高度關注 。然而,這項決議隨即遭受行政院與執政黨的強烈質疑,認為其不僅違憲且窒礙難行,更可能導致民眾「看得到卻領不到」的局面 。這場爭議的核心,在於立法委員是否有權主動增加政府預算支出,這直接觸及了中華民國憲法對行政與立法兩院預算權限劃分的根本原則,對國家憲政秩序構成嚴峻挑戰。 普發現金的爭議,不僅僅是單純的財政分配問題,更是一場關於憲政權力界線的深層辯論。此一萬元現金發放,是透過一部「特別條例」來強制推動,而非僅在年度預算案中作為一個細項被討論 。這種立法模式的選擇,將衝突從一般的預算審查爭議,提升為一場根本性的憲政權力鬥爭。在野黨藉由立法程序,試圖直接命令行政院執行一項重大支出,這無疑是對行政院傳統上所擁有的預算提案權的挑戰。這種情況揭示了在國會由在野黨掌握多數時,憲政體制內部可能出現的深層緊張關係。透過「特別條例」來強制特定支出,可能被視為立法機關為了擴大其政策影響力,而繞過行政院傳統預算編列與執行權限的策略性舉動。這使得「特別條例」本身,成為立法權可能逾越其職權,干預行政權的潛在工具,進而挑戰了既有的憲政分權原則。

憲法第70條之明文規範與立法意旨:預算權限之界線

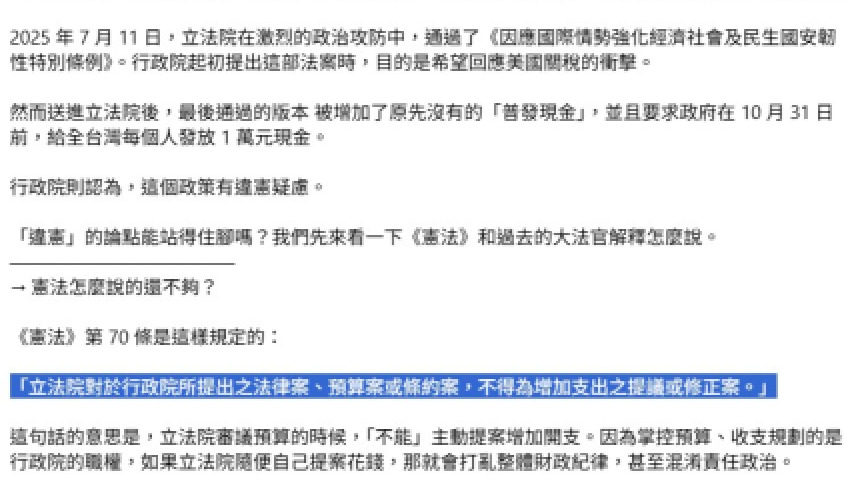

中華民國憲法第70條明確規定:「立法院對於行政院所提預算案,不得為增加支出之提議」 。這項條文是憲法對預算權限劃分的基石,旨在確立行政院在預算編列上的主導地位。此規定的立法意旨具有雙重目的:首先,是為了防止政府預算無限制地膨脹,進而增加人民的稅負與財政負擔,以確保國家財政紀律與健全 。

其次,憲法第70條亦旨在保障行政院作為國家最高行政機關在預算規劃上的「原初判斷權」 。這意味著,預算的編列與提案權專屬於行政院,以確保其施政計畫的整體性、連貫性與行政一體性不被立法部門任意僭越。立法院直接要求普發現金的行為,正是對這兩項憲法意旨的雙重侵犯。此舉不僅可能增加人民的財政負擔(特別是當經費須透過舉債支應時 ),更直接繞過了行政院的「原初判斷權」,從根本上破壞了行政機關的政策規劃與執行連貫性。這種雙重侵犯,使得立法機關的此一行動在憲法層面上顯得尤為問題重重,暗示著對既定財政與治理原則的根本性漠視。

預算權限之憲政分際:行政與立法之協力與制衡

在中華民國的權力分立原則下,行政院負責預算的編列與提案,這是其施政計畫的具體展現,而立法院則擁有對預算案的審議與監督執行權責,扮演著看緊政府錢包的角色 。大法官釋字第520號解釋進一步闡明,立法院雖可參與國家政策及施政計畫之形成,但其權力行使仍有憲法規範的界線,尤其不得違反第70條的限制 。

預算案與一般法律案的性質存在本質差異。大法官釋字第391號解釋將預算案界定為一種「措施性法律」,強調其提案權專屬於行政院,且具有嚴格的時程限制和單一財政年度的效力,與一般法律的抽象規範性不同 。該解釋強調,立法院對預算案的議決,相當於「批准」性質,而非可任意增補修改的法律。即使在不增加總預算金額的前提下,對各機關預算科目的增減調整,若涉及政策細節變動,仍可能被視為憲法第70條禁止的「增加支出之提議」,因為這會導致政策成敗無所歸屬,難以建立責任政治 。

普發現金特別條例由立法院主動提出,並要求行政院籌措經費並執行,此舉形同立法院逾越了其預算審查的職分,逕自僭奪行政院的預算提案權並干預其執行權,明顯違反了權力分立原則 。這種將預算案視為「措施性法律」的概念,對於理解立法權的界線至關重要。儘管立法院通過的是一部「特別條例」,其本質卻是直接命令一項具體支出,這使其在功能上等同於預算案中的一個細項。這意味著,即使形式上是法律,其內容實質上是預算項目,因此仍應受憲法第70條的約束。這種做法揭示了一種巧妙的立法權擴張形式,即透過立法程序來達成預算分配的目的,而這在憲法上原本是行政權的職責,並受限於立法權的審查而非主動增加。

當立法院任意增補修改預算內容,其結果往往是政策成敗難以歸屬,責任政治難以建立 。如果普發現金的政策最終未能達到預期效果或產生負面影響,究竟是行政院執行不力,還是立法院政策制定不當?這種責任歸屬的模糊,將削弱民主問責的基礎,可能導致政治不穩定與治理效率低下。普發現金案,在某種程度上,正是這種政府責任混淆的典型案例。

大法官解釋之闡明:預算審議的憲法紅線

大法官解釋對於預算權限的劃分提供了明確的指引,為預算審議設定了憲法紅線。釋字第391號解釋明確指出,立法院對預算案的審議應尊重行政院的提案權。若立法委員對行政院所提預算案顯示之重要政策不表贊同,應依憲法程序做成決議,移請行政院變更,而非直接增補修改預算內容 。大法官強調,任意增補修改預算內容,將導致政策成敗無所歸屬,責任政治難以建立,此為憲法所不許。儘管該解釋提及立法院可在不增加總預算金額的前提下,對各機關預算數額進行科目間的增減調整,但多數意見仍認為此舉屬於憲法第70條禁止的「增加支出之提議」範圍,因為它改變了行政措施的細節。

釋字第520號解釋重申立法院對預算有審議與監督執行之權責,並可參與國家政策及施政計畫之形成 。然而,該解釋也明確指出,立法院仍不得違反憲法第70條等規範,尤其不得逾越預算審查職分,逕自僭奪行政院的預算提案權並干預其執行權,這將明顯違反權力分立原則。值得注意的是,釋字第520號在「核四停建」案中,將法定預算解釋為「措施性法律」,並認為核四興建為「國家重要政策」,行政院不得片面停止。此論點被在野黨援引,認為普發現金亦為重要國事,行政院不應拒絕執行 。

然而,大法官解釋內部對於預算權限的確切界線,特別是關於「預算行政說」與「預算法律說」的爭議,也反映了憲法解釋的複雜性 。雖然釋字第391號的多數意見傾向於對立法院預算修正權的嚴格限制,但也有不同意見認為,在不增加總預算的前提下,應給予立法機關更大的彈性。這種司法內部對權力劃分的不同詮釋,為政治角力提供了操作空間。在野黨可能選擇性地引用釋字第520號的某些論點,主張行政院有義務執行「特別條例」,而行政院與執政黨則可堅守釋字第391號及憲法第70條的立場,反對立法權的逾越。這凸顯了憲法法律並非總是黑白分明,其適用在政治情勢緊張時更具爭議性。當前的爭議不僅關乎具體政策,更在於定義在聯合政府格局下,行政與立法權限的實際邊界,而司法解釋在此過程中扮演著關鍵但有時也備受挑戰的角色。

普發現金案之違憲疑義與實務挑戰:看得到卻領不到?

普發現金一萬元決議所需經費,被指將「勢必要舉債」,而非僅能移用以前年度歲計賸餘 。這將大幅增加國家財政負擔,並可能違反財政紀律。行政院長卓榮泰批評在野立委此舉違憲違法,並質疑普發現金用途有限、對國家發展無實質助益,更擔憂其將削弱政府支持產業、維護國家安全、推動防災建設以及保護關鍵基礎設施和確保糧食安全等重要施政能力 。

在野黨則反駁,主張此舉是「還稅於民」,並質疑為何其他增加支出的法律案(如軍人待遇條例、老農津貼調整等)未被質疑違憲,認為執政黨有雙重標準 。然而,「還稅於民」的說法與實際財政狀況存在明顯矛盾。普發現金若需舉債支應 ,則這並非真正返還既有稅收盈餘,而是將財政負擔轉嫁給未來世代,這暴露了政治論述與實際財政健全原則之間的潛在脫節。

面對此爭議,行政院傳出可能採取「不編預算」的方式來解套,導致民眾「看得到卻領不到」的局面 。儘管特別條例已在立法院三讀通過,但其最終生效仍需行政院編列相關預算案並經立法院審議通過。若行政院堅持不編列預算,則該法案將無法執行 。這種「不編預算」的策略,揭示了憲政框架內一個關鍵但往往未被明文規定的權力動態。即使立法院通過了強制性支出的法律,行政院對預算「編列」和「提案」的控制權,仍可作為一種事實上的否決權。這使得立法機關的命令在沒有行政院配合的情況下,可能形同虛設,將不執行的責任從直接拒絕轉化為程序上的不作為,這對立法機關而言是更難以克服的挑戰。

行政院之憲政應對與未來展望:維護憲政秩序

根據憲法規定,行政院有權在立法院法律案三讀通過後10日內提出覆議,或聲請司法院大法官進行釋憲 。覆議案需經總統核可,並送回立法院重新表決。若經全體立法委員二分之一以上維持原決議,行政院長應即接受該決議或辭職 。行政院作為國家最高機關,若在行使職權時,認為所適用的法律或命令有牴觸憲法之疑義,可依法聲請憲法法庭為宣告違憲之判決 。

行政院長卓榮泰已明確指出,根據憲法第70條及預算法第91條,立法院若欲增加支出,應徵詢行政院意見,但過去一年並未如此,因此認為此舉違憲違法,必須採取行動 。媒體報導顯示,行政院不排除直接略過覆議程序,待總統公布法律後,直接提請釋憲,或選擇完全不編列特別預算,以阻止普發現金的發放 。

這種戰略性的權力運用,顯示了憲政治理不僅是遵循明文規則,更涉及在動態政治環境中策略性地部署權力。行政院的行動選擇(甚至是不作為),不僅將決定普發現金的即時命運,也將為未來的行政立法關係和預算權限解釋樹立先例。這可能導致更具對抗性的政治局面,或一個日益由司法干預來解決政治爭端的體制。

頻繁提及的「釋憲」選項,突顯了憲法法庭作為行政立法權力鬥爭最終仲裁者的關鍵角色 。憲法法庭過往的解釋(如釋字第391號、第520號)已為行政院的憲法立場提供了堅實基礎。此外,執政黨若能在國會取得多數,可能任命更多立場相近的大法官,這也揭示了司法任命的政治維度及其對憲法解釋的長期影響。這暗示著當前的預算僵局,最終可能不會透過直接的政治協商解決,而是訴諸司法介入。這種政治爭端「司法化」的趨勢,將賦予司法機關更大的權力來界定和執行行政與立法權限的邊界。普發現金的結果,因此成為憲法法庭在維護台灣治理結構中微妙權力平衡的關鍵試金石。

結論

綜上所述,立法院通過普發現金一萬元特別條例,其行為已與中華民國憲法第70條明文規範及大法官歷次解釋所確立的預算權限劃分原則產生嚴重衝突。憲法賦予行政院預算提案權與執行權,而立法院的職責在於審議與監督,而非主動增加支出。大法官釋字第391號與第520號解釋,皆強調了預算案的特殊性質,並警示立法機關若任意增補修改預算內容,將導致責任政治難以建立,並破壞權力分立原則。

普發現金案所引發的爭議,不僅是單一政策的爭執,更是對台灣憲政秩序與權力平衡的嚴峻考驗。行政院作為預算編列與執行主體,其對此違憲疑義的應對,包括提出覆議或聲請釋憲,乃至於考慮「不編預算」,都將對未來行政立法關係產生深遠影響。在憲法第70條的明確限制下,以及大法官解釋的既有框架下,立法院單方面通過的普發現金一萬元決議,在實務上恐面臨難以執行的困境,其結果極可能如預期般「白搭了」,最終仍需回歸憲政體制所確立的權責分際來解決。

回應文章建議規則: