【時事】防疫保險「嚴重失利」 VS. 「The Big Short」

【#公僕領公帑,專職包庇圖利及欺侮民眾案例】

南山人壽被媒體爭相披露有危機,卻自稱「財務穩健」,決定反向操作要發「股利」。

筆者非常不解,南山人壽「百億系統」(37折 尹衍樑買南山(628億)),怎麼看就是「洗錢」,該系統不僅成效差,「百億」成本買一套垃圾,猶如「假買真掏」,直接搬走南山人壽資金,金管會罰4000萬,可以做做政績,一丁點概念都沒有的金管會,是真的沒有實務經驗,還是官商勾結藉名掏空呢? 南山人壽可以單憑發票就當成一回事也是真奇怪,有經驗者都知,國外發票取得及運用何其簡單,國外發票有誰知道是真的?造假發票金管會怎麼知道呢?不免多問金管會,承攬「百億系統」的真實公司是誰呢?

再問金管會,南山人壽「百億系統」完整查察報告書呢?南山人壽「百億系統」這種侵害投資者的事,金管會只會罰款,和停止負責人繼續任職,這麼就輕易逃過相關責任追責,只能說金管會真是太奇葩吧!

至今南山「百億系統」還是擺爛中,金管會也不管。「百億系統」續用無益,目前衍生很多保單糾紛爭議,其中不僅保戶相關資料錯亂,也沒有保單資訊,只能猜想南山人壽是有明顯意圖和故意,欲以錯亂系統資料,要求保戶提示所有保單歷程,才會受理終身壽險理賠,若保戶保單歷程遺失無法提示時,南山人壽會以各種說詞來拒絕終身壽險理賠,或是以資料不全無法舉證受益人資料,進而拒絕理賠。如此一來,就又輪迴至「驚人!逾百億元保險金 無人領」的問題上了,國庫署對於高額「終身壽險沒有支付理賠金」,且對於至今「壽險業」還未依法申報的情況下,「壽險業」不是侵占保戶權益嗎?國庫署還包庇「壽險業」,至今完全無作為,國庫署有何居心呢?

CN Liou貼文「SAP如何打擊南山人壽」(受諸多壓力刪文了)提出三大疑點

➤第一疑點「欺騙+白老鼠」

➤第二疑點「商業契約一邊做、一邊修訂預算和進度,預算由47億提增至百億」

➤第三疑點「百億後,購買超級電腦來提升S4/HANA系統速度」

.

上圖截自鏡周刊

【奉迎捧高官LP,防疫保單推出,讓高官政策命令得以政績滿滿。然,防疫保單,因選舉需要選票,在政黨得失考量下,決定大開門戶後。導致產壽險公司本於天堂之境,瞬間跌入地獄,出現嚴重失利情況了。】

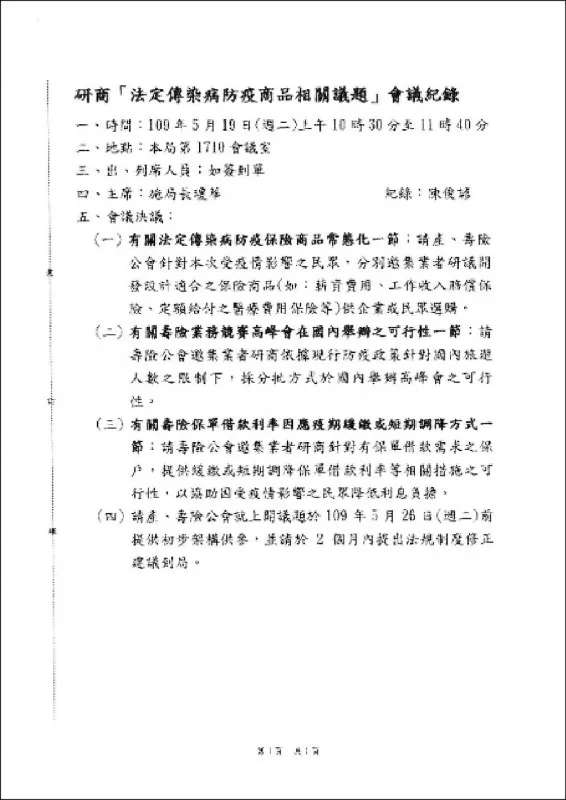

防疫保單始於2020年5月19日「法定傳染病防疫商品相關議題」會議紀錄,由主席施瓊華擔任。回顧防疫保單,顯見全國僅有臺灣產物保險高階是有意識到危機,2021.1.22斷然公告於2021.1.25停賣了防疫保單,經過一年終於在2022.1.24已經逃脫承攬時間了,總結「總收入-理賠總價+設備人工等支出成本」,倒虧了,慶幸屬於少虧型業者,反觀富邦南山等大型金融業者,即便停賣,至今還有一筆難算的理賠需要等著支出,真可算是輸到脫褲境界。顯示金融控股公司,過於財大氣粗,高階們皆是喜形忘危,才會一丁點居安思危意識都沒有,看來高階主管們得跑路去了。

.

【金管會保險局首長簡介】

➤局長施瓊華 [淡江大學保險系畢業> 臺灣大學EMBA碩士

(林智堅 臺灣大學國家發展研究所第17屆碩士在職專班碩士)]

➤➤ 臺灣大學儼然成了穩妥妥利益關係下的真學店

施瓊華臺灣大學EMBA碩士論文[不公開](保險業併購監理規範之研究─以外商人壽保險公司退出台灣市場為例 A Study of M & A of Insurance Undertakings – Examples of Foreign Insurance Companies Exit of Taiwan Market )

下載論文 三擇一【臺灣大學博碩士論文典藏系統 (TDR) |華藝線上圖書館 |圖書館首頁 → 雲端圖書館自動化系統 → 進階檢索】

上圖是施瓊華公職財產申報不實裁罰八萬元

➤現在最夯的洗學歷途徑,有關係就直通第一學府臺灣大學在職專班了!好香好香好香的在職專班!第一學府學歷取得簡單,適合任公職者,不僅可提高職等,同時薪資也提升,意味也可公職洗職等耶,香噴噴,噴噴香,香香香。

公職者利用此種管道提升職等,有沒有涉及詐欺呢?

筆者認為在職班「不應授予碩士學位」,如今現象是私立爛大學靠關係,直達國家級第一學府,請問第一學府人人狀元優質素質,被這類政客來拉低素質,對憑真實能力考入及畢業的學生,真是太不公平了!

【保險吸金業】

保險業就是一項絕對不須資金的吸金行業,是一種極易取財且可吃定「要保人」的貪婪行業。

【保險從業員練就謊言連篇,簽約收錢立即閃的功夫】

保險從業員各個為「高額傭金」用盡手段的「欺騙」,更是從不跟「要保人」說實話。買保險以為理財,卻不知的二三事,如下問題,

➤要保人非被保人涉及遺產與贈與。

➤➤要保人在生,申請要保人變更,需先申辦「贈與」,保險業者依據贈與證明書,變更要保人姓名為受贈者姓名。多提一事,目前中國人壽變更要保人,強制得檢附身分證影本才會受理,顯然不合法!至今承攬保險時,有誰需要拿出身分證影本呢?沒有吧,不知為何中國人壽可以如此濫權!

➤➤要保人往生,申請要保人變更,需先申辦「遺產稅申報」,推派繼承人申辦要保人變更,保險業者依據遺產稅證明書,變更要保人姓名為指定要保人姓名。繼任要保人可以違背原要保人所指定之受益人,擅改受益人,令人深深覺得買保險就是買一個大坑!

➤要保人附約需繳費終身,附約卻永遠不服務,且附約金額之高,年年可沖銷白花錢,意味保戶永遠受限當定終身提款機!

➤要保人於繳費期失智,因無人服務,保費代墊機制啟動後,代墊費用完,保單就會被自動終止,被保人保險權益因而終止,受益人權益也是終止,令人深深感受保險根本不是買安心,而是一門鬥智之交易。

➤要保人於繳費期死亡,因無人服務,保費無人繳,保單就會自動終止,被保人保險權益因而終止,受益人權益也終止了。若法律繼承人辦理解約,只能領回少少的解約金,該筆解約金成了要保人遺產,需含入遺產稅計算內申請課稅。

➤保戶成了保險公司的人質及提款機,一旦保險公司賭輸了就變賣,連保戶都賣,變賣後保戶保單成了孤兒保單,至今保險公司依舊不作為,金管局也不管,現狀就是爛攤。

保險對保戶諸多不利之疑慮,至今金管會也是不管,台灣金管會就是如同南山百億系統般,全是一群偷公帑薪水的外行人在職!

【要保人保險簽約後,必須如期繳費,若未如期,代墊用盡終止保單】

一旦「要保人」上當簽約付第一次款項後,「要保人」就會被「廢棄」當「空氣」,從此不見人了,主因怕被「要保人」找到人被修理被算帳的,因此保險從業員各個心虛之下,能跑多遠就跑多遠。

很多保險從業員,因人脈騙光光,保險業績差,只好被迫一一離職,離開高薪享樂時光。

這種光怪現象,從不見保險業者是有任何的管理,一切以業績掛帥,採放任不管,縱容保險從業員到處騙,任憑「要保人」向保險業者反應,保險業者也是不處理。

【活該,保險應賠卻拒賠,防疫險賠更多】先前一則貼文,南山人壽僅願以十萬乞丐價,打消理賠款沒給付給「被保人」一案,該筆拒絕理賠案件,南山人壽涉及「詐欺、背信、偽造文書、盜領理賠款」,怎知金管竟是包庇南山人壽,完全不管耶!

【開心,保險吸金,防疫險成了現世報的報酬支出】保險業者基於不須借貸吸金心態,長期心不純意不良之不正常管理下,在「要保人」上當後,保險業者深知「要保人」若解約將血本無歸,一定硬著撐,如期支付保費。因此,保險業者憑藉時間到「要保人」必定準時將錢送來的情況下,轉買不動產,轉投資至其他高報酬率商品,因而獲利各個投資客荷包滿滿,業者大股東們各個成全球富豪。

如今,防疫險讓保險業者吐出一點錢就唉唉叫,真不知叫甚麼呀,就是呈現一個「現世報」嘛!

【爽,官商勾結互害交惡中】保險業者因壽險公會及金管局建議而推防疫險,本該因防疫險獲高利,殊不知卻是損高益,判斷「保險業者、壽險公會、金管局」三方正在「交惡中」,這應該算是「好事」,約惡越好官商勾結機率就低,侵害全民事件「依法執法」裁罰機會高。

【防疫險賭大輸大保險金融翻盤了】

我國是政黨執政,官商勾結犧牲全民權益圖利包庇特定人的國家。

防疫險的推出,肯定沒什麼精算程序,說白就是「捧LP」的結果,才會「大輸」。

2015電影「 The Big Short」,講述著金融危機,充斥著投機環境裡,押錯寶輸得精光,押對寶獲利滿滿。影片三組團隊,看準崩盤前入手,心思精準成了最大贏家!

通貨膨脹日益高漲,少子化房產必定泡沫,建商之斷尾樓必定會發生。

目視中國已發生了「停止興建的斷尾樓、村鎮型銀行錢領不出、疫情停工休業」景象。

反觀台灣房產投機客,在利率一再調升也不輕鬆,看來必然會一次賠光。

股市炒作之高手,玩弄小股民,內線消息圈養一群政客暨公務從業員,難閃股市沉海之災,國家動用基金進場護盤,難敵經濟自由之疲弱。

套句老輩的話「怎麼來怎麼去」,投機就是「白開心一場」的遊戲囉!

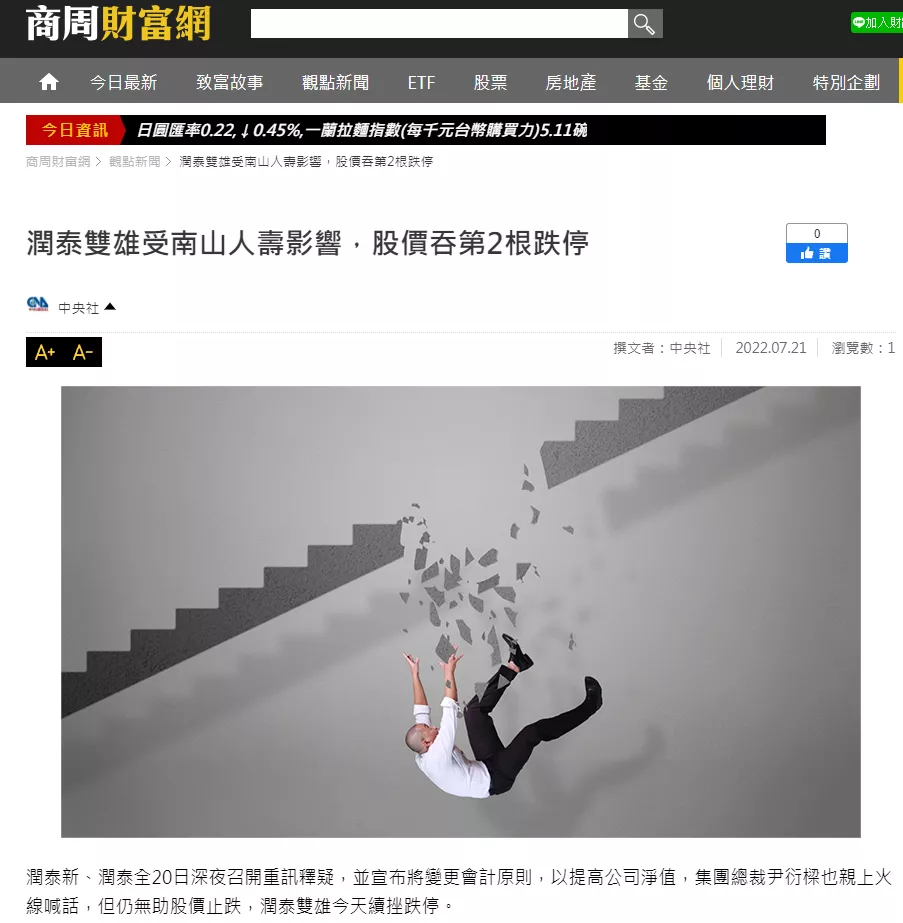

2022.07.21南山金融控管股價表現 潤泰雙雄受南山人壽影響,股價吞第2根跌停

回應文章建議規則: