因應全球對碳價的管制,特別是歐盟即將啟動的碳邊境調整機制(俗稱碳關稅),台灣將於《氣候變遷因應法》草案,以『碳費先行』,並逐步朝向『碳稅或排放交易』的碳定價模式。然而,修法過程中充斥著企業『缺綠電、缺碳權』的聲音,質疑『碳費』僅為增加政府收入而不具備成本效益,希望政府改採『排放交易』並建立『碳權交易市場』,以回應企業龐大的碳權需求。

然而,這樣的呼籲到底是否與國際淨零趨勢一致,或只是企業淨零漂綠的包裝?本文就以最新的世界銀行《2022年度碳定價趨勢與現況報告》,針對『產業新缺——第七缺:碳權』進行綠色查核。

資料來源:世界銀行2022報告

資料來源:世界銀行2022報告

【碳價趨勢】全球僅4%溫室氣體受合理碳價管制

世銀報告指出,截至2022年4月,全球共有68個施行中的碳定價制度,約管制全球23%之溫室氣體排放,其中有37個是碳稅,另有31個為碳交易制度。

但不論是哪一種,世銀報告都ㄧ再強調,目前全球的碳價水準尚不足以支持《巴黎協定》控制升溫攝氏2度的基本要求,且全世界僅有4%溫室氣體受到應有的碳價水準管制(即應於2030年前達到每噸50至100美元)。

世銀報告指出,儘管疫情、俄烏戰爭擾動全球產業鏈、能源價格,主要排放交易市場的碳價格已經逐步回升,另一方面,2021年每單位碳稅率約上升6美金,截至2022年4月平均再調漲5美金,更不乏有許多國家碳稅來到新高。儘管通膨與能源價格等世界變局擾動的影響,短期可能抑低化石能源的使用,卻無法達到碳定價制度促成低碳技術的投資誘因。

.png)

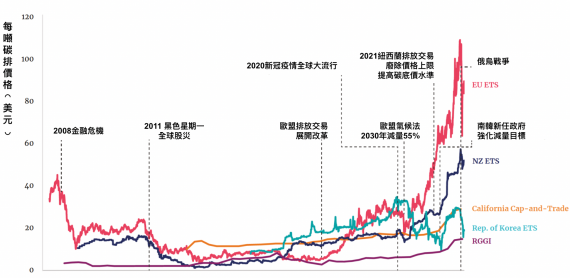

2008~2021年主要排放交易制度碳價趨勢。資料來源:世界銀行2022報告

2008~2030年主要碳稅制度碳價趨勢。資料來源:世界銀行2022報告

2008~2030年主要碳稅制度碳價趨勢。資料來源:世界銀行2022報告

【綠色查核一】台灣獨缺排放交易,實屬罕見?

工商團體擔憂,台灣僅有碳費而獨缺碳交易平台,國際間實屬罕見。

然而,從世銀報告的統計來看,碳稅施行更為多數(37個碳稅,以及31個碳交易制度)。而若從全球貿易前15大的國家,確實多以排放交易為主,且有多個國家兼採兩種制度。

但是,需要進一步釐清的是,所謂『排放交易制度』以及企業所期待擁有的『碳權』,與其所預期能夠發揮的效用,卻出現很大的落差。

【事實釐清】淨零別漂綠 碳權信用額度是最後手段

首先,世銀報告明確區別兩大類排放交易制度及各種『碳權』用途。基本上,排放交易制度區分成總量管制交易制度,以及信用額度交易制度,各自創造的碳權分別稱為「配額」(allowance)、「額度」(credit),且不同碳權在其使用範圍上皆有不同限制。

其中,碳權額度的來源大致有三大類,一個是聯合國氣候公約下創造(即如清潔發展機制),其次是各國政府以法律建立的市場,最後則是由非國家政府的獨立組織自行獨立運行的減量計畫而認證的碳權額度。

世銀雖認同信用額度市場發展潛力,但無論是何種類型的信用額度市場皆充斥著許多爭議,除了長久以來虛報減量效益或重複計算的問題外,也包含如清潔發展機制的在地人權衝突、或加州額度市場忽略環境正義等衝突事件,更有許多企業過度仰賴來自獨立碳市場額度來販賣所謂碳中和商品的不當漂綠事件。

如物流大亨DHL宣稱其提供零碳物流,但2020年只有不到1%排放有碳權抵換,諸多案例讓世銀重申,重點應擺在企業自行深度去碳或採取負碳技術,最後殘留下來的排放量,才考慮使用獨立碳市場額度。

碳權額度主要來源及其用途。資料來源:世界銀行2022報告

【綠色查核二】台灣只有碳費,沒有排放交易,也沒有碳權?碳權抵碳費?

目前台灣社會對於『碳權』充滿著許多不同的想像,甚至是打著企業碳管理的口號,試圖購買獨立碳額度市場中充斥的低廉不當碳權,都不是淨零轉型下應有的企業典範。

回到碳權額度來觀察,目前《氣候變遷因應法》草案、《溫室氣體抵換專案管理辦法》,或甚至《淘汰老舊機車換購電動機車溫室氣體減量獎勵辦法》,皆已具備透過碳權額度的規範建構。

最後,若細究目前全球主要貿易大國的排放交易,可以發現僅有少部分的國家能藉由各自國內或國際氣候協定機制下的碳權額度,來抵換各國總量管制交易下的法定減量責任,甚至沒有任何一個國家可以透過獨立自願額度來抵減各國的法定減量責任。

「碳中和議題意向調查報告」顯示,逾七成受訪業者認為「碳交易」才是產業減碳的最佳方式,細究工商團體對於碳權的期待,不外乎認為:(1)獨立自願市場的碳額度市場價格低廉(平均3.82美金),期待以此抵減排放量並規避碳費繳交;(2)藉由減量計畫的投資等取得碳權額度以作為淨零營運的避險工具。

然而,這樣的期待與現實存在很大的落差,除了上述主要貿易國家之排放交易多數不承認、或有嚴謹限制碳權額度的使用外,獨立自願市場中所取得之碳權額度,主要功能也不在於抵減法定減量責任。

最後,雖然也有人將期待放在《巴黎協定》下的碳市場機制,甚至是不排除加入獨立自願碳權市場的可能,但果真如此,也只是會朝向嚴格且統一的額度規範,因此,企業實在不應該對於自願碳權額度市場有過分的期待,而應對自己本身整體供應鏈進行真正的碳管理。

【事實釐清:世銀碳價報告】各國拉起碳價防線

各國政府與企業面對碳價施行,多存在著侵害產業競爭力與碳洩漏風險的疑慮(儘管相當多研究指出風險有限),隨著歐盟宣布採取碳邊境調整機制,全球皆開始積極思考如何是更有效的方式,讓全球碳價行動採取一致標準。

除了歐盟,加拿大、美國、英國等也相繼討論碳邊境調整機制的可能,或工業七國領袖多次提及的「氣候俱樂部」,皆探索可能的合作模式;又如美歐間的鋼鋁碳排貿易協議(US-EU Carbon-Based Sectoral Arrangement on Steel and Aluminum Trade),擬就低碳鋼鋁商品進行定義與統一規範;再如國際貨幣基金組織推行的「國際碳底價倡議」,都一再將各國碳價規範轉化成國際統一行動標準。

【綠色查核三】新一波「逐碳而居」的企業外移潮,有幾分真實性?

全球碳價防線逐漸明朗的情況下,工商團體所稱「逐碳而居」的擔憂,事實上比較像是似是而非的論述與綁架碳費政策。在主要國家皆欲統一氣候行動與碳價標準的共識下,各國企業無所遁形,產業只有著手進行減量,才是真正落實『碳管理』。

【事實釐清】全球碳價收入攀升60%,碳定價作為淨零財政工具

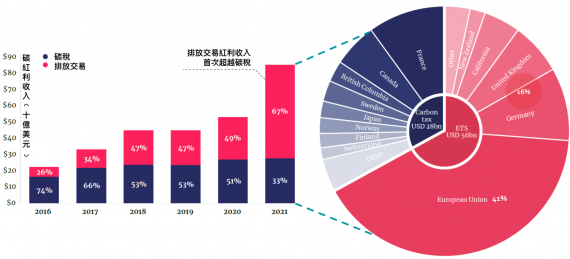

2021年全球碳價收入大幅成長60%,共計840億美元。這樣的成長讓世銀強調,應將碳定價視為更廣泛地淨零轉型財政工具,透過碳價的收入促成低碳且公正地轉型。

去年度由於碳交易價格提升成長幅度較高,且如紐西蘭擴大拍賣碳權比例,減少免費核配的情形下,使排放交易市場的收入首次超越碳稅收入。其中,歐盟排放交易的收入即佔了41%為全球碳紅利收入的首位,其次,於2021年度開始施行的英國、德國排放交易另貢獻全球碳紅利收入的16%。另一方面,雖中國排放交易涵蓋範圍最廣(排放量),但因仍全數免費核配碳權故無產生任何碳紅利收入。

2016~2021年碳紅利收入趨勢、2021年碳紅利收入情形。資料來源:世界銀行2022報告

台灣碳價的推行刻不容緩,今年除應該通過《氣候變遷因應法》外,更應完備碳費相關子法的研擬,始能於2023年通過施行,並及早發現碳價規範上的盲點,以利有更好的修正,銜接全球碳價管制的共同行動規範。

【資料來源】

世界銀行,《2022碳定價現況與趨勢報告》

CSR@天下(2022年6月14日),2022年世銀碳價趨勢最新報告,國際碳底價、碳價防線逐步形成,最高碳價達137美元

工商時報(2022年2月28日),缺綠電、碳權 台灣淪「七缺 」

PeoPo 討論區

回應文章建議規則: